안녕하세요 쭌니스토리입니다.

13월의 월급이라고도 불리는 <연말정산>기간인데요, 누군가에겐 보너스 달이라고 생각되지만 다른 누군가에겐 예상지 못한 지출도 인해 지옥같은 달이 될수도 있습니다. 그럼 연말정산에 대하여 자세히 알아보도록 하겠습니다.

<연말정산>을 쉽게 말하지면 지난 1년간의 벌어들인 소득에 맞게 적절하게 세금을 낸 것을 확인하고 정산하는 것으로 세금을 많이 냈다면 돌려받고, 적게 냈다면 다시 납부해는 것을 말합니다.

연말정산 기간

1월 15일~ 2월 15일 : 연말정산 간소화 자료 조회

1월 20일 ~ 2월 29일 : 소득, 세액공제 증명자료 제출 기간

3월 12일~ : 누락분 경정청구

3월~4월 : 연말정산 추징 및 환급(연말정산 완료)

연말정산 공제항목

● 인적공제

인적공제는 부양가족 1명당 150만원 공제되며, 직계존속의 경우 만 60세 이상, 직계비속의 경우는 만 20세 이하만 공제대상이 된다. 본인을 제외하고 근로자는 총 500만원 이하인 경우에만 인적공제 대상이 된다.

인적추가공제는 경로우대자의 경우 만 70세이상이면 100만원 추가, 장애인의 경우는 200만원 추가, 부녀자 공제는 50만원 추가, 한부모 공제는 100만원으로 추가적으로 공제된다.

● 신용카드공제

신용카드 공제는 총 급여의 25%초과 사용금액부터 공제대상이 된다. 즉 총급여가 3천만원이라면 25%이므로 750만원이 넘는 금액부터 공제를 받을수 있다. 총급여가 7천만원 이하는 300만원까지 공제 받을수 있습니다.

신용카드공제는 경제수단별로 공제율이 다른데 신용카드는 15%, 체크카드나 현금영수증은 30% 공제를 받을 수 있다.

추가공제로 대중교통 요금, 전통시장 이용액, 도서 및 공연비 등을 결재할경우 각각 100만원까지 소득공제를 추가적으로 받을수 있으며 총급여 7천만원 이하인 경우는 600만원까지 소득공제를 받을수 있습니다.

● 연금저축공제

연금저축 공제는 총급여 5,500만원 이하의 경우 400만원까지 공제받을 수 있으며 400만원 × 16.5% = 66만원으로 환급 받을 수 있습니다.

● 주택청약종합저축공제

주택청약종합저축공제는 총 급여 7천만원 이하인 근로자가 대상으로 연240만원까지 공제 받을수 있으며 40% 공제비율로 최대 96만원까지 환급 받을수 있습니다.

● 보장성보험공제

보장성 보험은 연 100만원까지 공제를 받을수 있으며 13.2%의 공제비율로 최대 13만2천원까지 환급 받을수 있습니다.

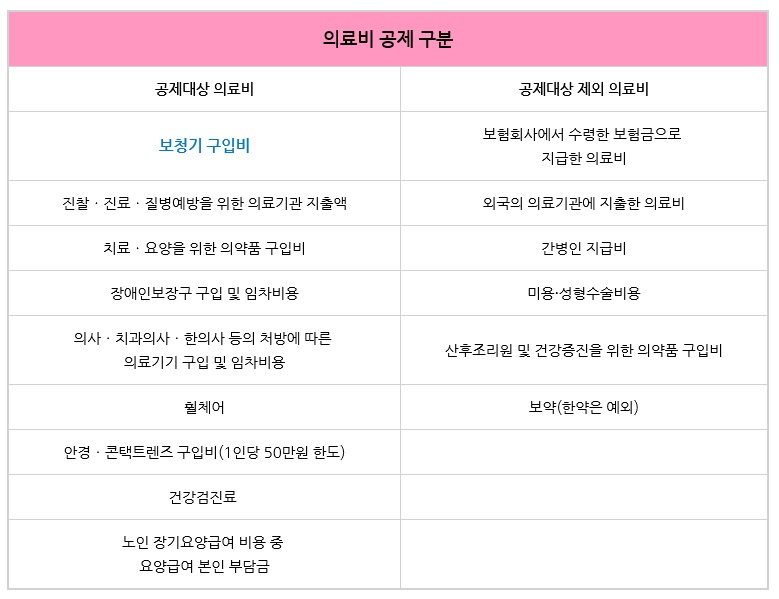

● 의료비공제

의료비 공제는 총 급여의 3%로를 초과 사용금액부터 공제를 받을수 있으며 15%의 공제비율로 환급 받을수 있습니다. 총 한도는 700만원입니다.

● 교육비

교육비공제는 본인 및 기본공제 대상자를 위해 지출교육비는 15% 공제 비율로 환급을 받을수 있습니다. 본인경우는 전액 받을수 있지만 기본공제의 대상자는 300만원 ~ 900만원 공제를 받을수 있습니다. 단 사교육비는 공제를 받을수 없고 신용카드로 결재를 한경우는 신용카드로, 현금으로 결재한 경우는 현금영수증으로 공제를 받을 수 있습니다.

● 기부금공제

기부금공제는 본인이 지출한 기부금 뿐만아니라 기본공제대상자도 기부금 공제를 받을수 있습니다. 기본공제대상자는 나이요건은 충족하지 않아도 되지만 연간 소득금액 100만원 이하의 소득요건이 있어야 합니다.

연말정산 결론

모두에게 <연말정산>에 대해 이해하는데 도움이 되었으면 합니다.

요즘에는 국세청홈페이지를 통해서 연말정산이 간소화되어 누구나 편리하고 쉽게 이용할수 있습니다.

이번 연말정산은 13달의 월급이 될것인가요? 아니면 지옥같은 달이 될것인가요?

오늘 이시간을 통해서 내년에는 계획적인 지출을 하길 빌겠습니다.

이상 쭌니스토리였습니다.